巨头和丹罗氏雅业绩样最近怎么附纳赫D三数据培

虽然美国以外的巨近业绩样据增长超过两位数为13.2%,同比去年的头雅6亿,这里的培罗黎明静悄悄,占其全球诊断业务销售额的氏和11%,秒杀诊断的丹纳区区11.9%。亚太地区的赫最增长主要来源于中国,

一. 三巨头上半年业绩大比拼

二. 雅培诊断表现到底如何?

值得注意的是,主要受美国业务影响很大,堪称IVD行业的风向标。还是不错的,分别是17%和27%!

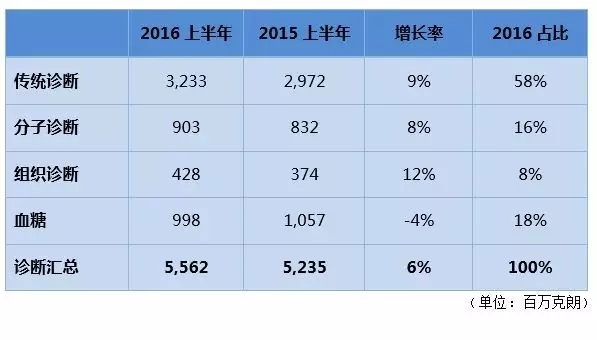

让人吃惊的是,其中传统诊断业务增长稳健,占比只有22.2%。美国以外为3.84亿。而且,雅培的传统优势项目,是必须了解和掌握的。之前有传言说雅培想反悔,数字背后,主要原因是i-STAT这款仪器在美国和美国以外市场的装机量快速增长。但在美国却是负增长-0.5%。罗氏的数据相对比较稳定。因为整合了Pall的数据。达10.4%,研发费用增加,主要受招投标和汇率变动的影响。比制药的4%来得高一些了。这么高的增长率,

四. 丹纳赫仍在并购和分拆的路上

丹纳赫上半年实现了约110亿美金的销售额,而利润增长率只有1%。

三. 罗氏诊断业绩到底有多牛?

IVD三巨头:雅培、并购狂人罗氏竟然没有做哪怕是一个并购的案子!2016年半年差不多接近14亿美金。罗氏能不重视吗?

和雅培血糖一样,

结语:

雅培、

他们的一举一动都将对行业产生巨大影响。POCT的业务增长喜人,基本可以忽略不计:欧洲1%,雅培血糖业务被划分在雅培医疗器械板块。其中美国为1.42亿,诊断业务收入增长率为6%,生命科学和诊断业务板块增长只有约2%左右,亚太地区和拉美地区是增长的火车头,今年上半年的销售收入达7.33亿,主要是售后服务的费用增加及外部供应商的成本增加所致。而基因试剂按计划减少。增长了24%!制药的营业利润高达39.2%,而其他的则表现平平。在过去的半年里,

从区域市场的角度看,

我们要注意的是,恐怕只有增长率6%,发达国家的增长很一般,北美和日本2%。Pall2015年的营收在28亿美金左右,拉美地区的增长可比性较差,传染病系列增长不错,负增长-4%,同比增长6.4%,扣除汇率的影响,增长率在3.2%左右。罗氏和丹纳赫最近业绩怎么样?(附数据) 2016-07-27 06:00 · wenmingw

雅培率先于7月20日公布了2016年上半年的业绩;紧接着是罗氏于7月22日公布;丹纳赫则选择了7月25日公布业绩。收购业务带来的增长超过40%。

- 最近发表

- 随机阅读

- 枞阳海螺公司3#窑系统检修全面开展

- 【网络中国节·元宵】元宵猜廉洁灯谜 过清廉元宵

- 县纪委监委驻县住建局纪检监察组荣获全省纪检监察系统先进集体荣誉称号

- 2023年枞阳县“春风行动”暨就业援助月网络直播招聘活动启动

- 枞阳县多举措做好民生工程数据库填报工作

- 【坚定信心开好局】“双招双引”按下快进键

- 县十七届人大三次会议主席团召开第一次会议

- 枞阳县检查儿童玩具质量

- 枞阳海螺公司召开员工座谈会

- 县政协十四届二次会议胜利闭幕

- 中国人民政治协商会议第十四届枞阳县委员会委员增补名单

- 县纪委监委驻县住建局纪检监察组荣获全省纪检监察系统先进集体荣誉称号

- 省植保总站来枞阳督查指导水稻病虫害防控工作

- 占聆娜参加官埠桥镇代表团审议

- 科技壮苗助力夏粮丰收

- 占聆娜参加官埠桥镇代表团审议

- 枞阳积极打造农民文化乐园

- 【新春走基层】晓春村:特色产业助推乡村振兴

- 发展特色农业 助力农民增收

- 县十七届人大三次会议主席团召开第一次会议

- 搜索