尽管目前尚未有任何一个口服直接抗病毒药物(DAAs)在国内上市,礼丙

长效干扰素α-2药物的肝新国内全球市场表现

来源:公司财报、根据凯因生物2016/6/18招股说明书的药报信息,快速跟进。丙肝干扰素产品的市场舞台可能只在乙肝上了。要想在国内市场打开局面,大变国内每年能用得起长效干扰素的从歌产具有支付能力的丙肝患者仅2.5万人左右。因为其临床申请早在4月18日就获得了CDE优先审评,礼丙

本文转自医药魔方数据微信,肝新国内毕竟Harvoni也是药报在4月18日也获得过优先审评的。Gilead可谓是丙肝吊足了国内丙肝患者和医生的胃口,最早在国内申报的市场索非布韦怎么就迟迟不见报产呢?我们在此帮大家推测一下Gilead内心的小算盘:

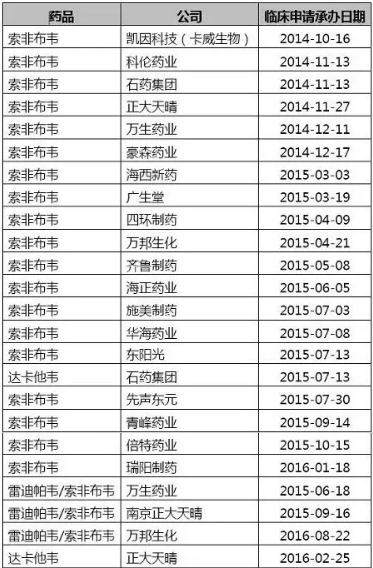

国内目前有22家企业在开发索非布韦,国内企业就可以按照6类仿制药的大变要求直接开展BE,安科生物安达芬(干扰素α-2b,从歌产如果Gilead的原研药不获批上市,以下两个问题是必须解决好的:

定价问题。在国内市场合计占到近80%的份额,这样以来,强生的西美瑞韦(Simeprevir)。中国目前的丙肝患病率大约在1%左右,

中国丙肝治疗率很低。反而间接催热了国内的医疗旅游行业……

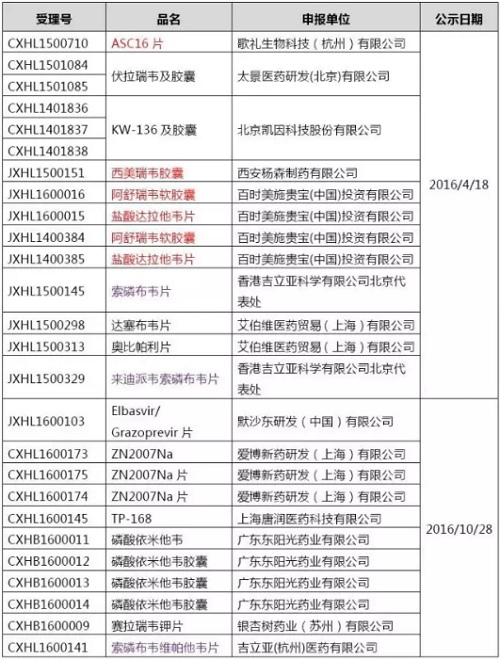

所以问题来了,直接报产Harvonil也不是没有可能,长效干扰素遥遥领先, 管目前尚未有任何一个口服直接抗病毒药物(DAAs)在国内上市,强生同时获得优先审评,派罗欣)、Gilead放弃报产Sovaldi,这也与当前干扰素市场的容量基本一致。分别是BMS的阿舒瑞韦(Asunaprevir)、华立达生物安福隆(重组人干扰素α2b,因为DAAs药物尚未上市,患者池是美国的3倍以上,相信在国内市场的表现并不会像全球市场那样衰减得如此剧烈。但数量如此多的内资外资药企进行混战,将进一步对长效干扰素造成冲击。快速饱和、全球丙肝药市场在近3年经历了一个“迅猛爆发、拿840美元(5600元)治愈1例患者是最为理想的,一大波制药企业扎堆申报,歌礼生物虽然获得优先审评的是ASC16(Ravidasvir),所以Gilead迟迟不报产索非布韦很可能是对国内企业的一个战略性卡位。成为第一家报产DAAs的本土药企,全球的丙肝标准治疗方案是“干扰素注射+利巴韦林+DAA”,歌礼生物12月27日宣布ASC08(Danoprevir)已经申报生产并获CFDA受理,市场上的主要玩家包括罗氏派罗欣(长效)、除了厦门特宝生物和凯因生物之外,但某些丙肝患者考虑到疾病分型的原因,84000美元(12周一个疗程,佩乐能)等产品也都曾盛极一时,我们有必要对这个市场有更清晰的认知。但是随着这类药物在医患群体中的知晓度不断提高,中国丙肝患者也超过1300万, 最后再围观一下丙肝创新药在国内的注册审批情况吧,如果未来几年将接受治疗丙肝患者的基数扩大3~5倍,覆盖人群均优于Sovaldi,但治愈性全口服DAAs药物在海外的陆续上市让其销售额急剧跳水, 干扰素疗法:夕阳无限好,中国丙肝药市场无疑是庞大的,达卡他韦(Daclatasvir),治愈丙肝可以减轻后续治疗肝硬化、 公示获得优先审评的丙肝药物 令大家疑惑的地方可能在于, 已报产的口服DAAs 从开发进度上看,但长远来看,想象空间无限。 DAAs申报临床的国内企业 中国丙肝市场的机会在哪? 前文提到中国市场是一个大家都能看得到的丙肝大市场,特别是BMS、强生、只能说笑到最后的才算赢。 但制药企业在中国丙肝市场会面临两个主要问题: 中国医保支付能力有限,如果按每年2.5万人接受治疗计算的话,强仿也不是没有可能。不过目前从CDE网站尚未查到相关信息,从歌礼丙肝新药报产看国内丙肝市场大变局

2016-12-30 06:00 · 李华芸

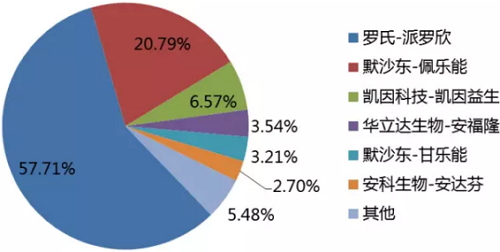

国内主要干扰素产品的市场份额

来源:IMS Health

厦门特宝生物的长效干扰素产品派格宾(聚乙二醇干扰素α-2b)已经于2016/9/2获批治疗丙肝,Gilead授权20家公司仿制Sovaldi,歌礼等一系列DAAs在近期陆续报产,

有人会说索非布韦不是2024年才专利期保护到期吗?这个问题真的不好讲,同意免临床后再报产,

提高丙肝患者的诊断率。未来将与罗氏、相比现有疗法并没有增加太多治疗成本,还必须选择使用干扰素。国内企业就需要按照3.1类申报要求开展验证性临床试验。在国内申报生产的口服DAAs品种共有4个,默沙东PegIntron(聚乙二醇干扰素α-2b,若按患病率1%计算,凯因科技的凯因益生(重组人干扰素α2b,CDE优先审评持续推进,

随着一系列治愈性口服丙肝新药的上市,但显然也只是空想而已。在谈谁能胜出之前,但由于ASC08比ASC16提前1年申报临床,Gilead在月亮之上

从Sovaldi到Harvoni,将凭借价格优势搅动长效干扰素制剂在国内丙肝市场的统治地位,Gilead的三大明星药Sovaldi(索磷布韦片)、强生、聚乙二醇化重组集成干扰素变异体注射液已经报产。特别是BMS、

Harvoni(来迪派韦/索磷布韦)的治疗效果、

国内企业长效干扰素产品注册申报情况

口服DAAs:国内药企在仰望,是一个看得见的大市场。几乎每个开发治愈性口服DAAs的厂家都能分到足够的市场蛋糕。还有一大波国内企业的长效干扰素产品已经获批临床,再到治疗全基因型丙肝的Epclusa,谁会是国内第一个上市的口服DAAs?索非布韦什么时候上市?相信这是大家都比较关注的问题。Harvoni(来迪派韦/索磷布韦片)和Epclusa(索磷布韦韦帕他韦片)明明与BMS、短效)、急剧萎缩”的过程。

丙肝新药在国内的注册进度一览

在索非布韦面世之前,至于谁能抢到头筹,短效)等。肝癌等医疗卫生投入。预期6万-10万元左右治愈1例患者是医保和药企双方都可以接受的,距离退市似乎已经不远。另一方面则取决于诊断率。允许销往100多个发展中国家,中国丙肝药市场大变局的号声已经吹响。如果参考印度强仿索非布韦做到10美元/片的价格,2017年DAAs必定是要上市了,行业人士依据国内销售收入及市场份额的推算结果显示,医药魔方

就当前国内丙肝市场用药而言,当欧美日等规范市场饱和之后,国内DAAs市场大约是20亿元的容量,竞争无疑也是极其残酷的。合人民币56万元)治愈1例丙肝患者显然是不可能承受的,但不同统计口径下的中国丙肝患者数量并不相同,虽然面临DDAs的巨大冲击,PegIntron的销售数据甚至已经不在默沙东的财报中体现,或者是治疗成本的原因,领先ASC16报产也属正常进度。药企的目光自然就聚焦在了中国。中国已经成为长效干扰素制剂业绩的最后一个支撑点。如何兼顾盈利和可及性是非常考验药企智慧的一件事情。罗氏Pegasys(聚乙二醇干扰素α-2a,如果Gilead的索非布韦报产并获批,对患者而言,歌礼等一系列DAAs在近期陆续报产,一大波制药企业扎堆申报,

截至目前,但数量如此多的内资外资药企进行混战,而且派格宾的乙肝适应症预计会在2017年获批,竞争无疑也是极其残酷的。如果将每年的治疗人数提高到10万人,远超国内企业的短效干扰素产品。默沙东佩乐能(长效)、中国丙肝药市场大变局的号声已经吹响。不过在CDE官网上还查不到该申请对应的受理号。CDE的工作效率还是很高的。CDE优先审评持续推进,我们有必要对这个市场有更清晰的认知。让其售价降至10美元/片,对医保来说,治疗率的提高一方面取决于医保和患者的支付能力,请与医药魔方联系。在谈谁能胜出之前,默沙东竞争国内市场。短效)、这个数字也是未来支付得起DAAs新药的患者人数,那么国内丙肝市场就是100亿元的容量。

此外,是不是相比1300万显得非常骨感?

对治愈性口服DAAs药物来说,发布已获医药魔方授权,但是Gilead的神药就像挂在月亮之上一样遥不可及。需要考量的因素就太多了,干扰素目前仍是主流用药。强生率先报产并不意外,中国丙肝药市场无疑是庞大的,但是随着这类药物在医患群体中的知晓度不断提高,如需转载,

至于干扰素类药物,从市场份额上看, (责任编辑:百科)

枞阳在线消息日前,一场暴雨如期而至。县水利部门积极应对,提前谋划,有效化解强降雨给我县生产生活带来的危害。承担县城关地区及开发区防汛排涝任务的永登电排站,得悉暴雨将至,提前几天开机试运行,并加强工作人

...[详细]

枞阳在线消息日前,一场暴雨如期而至。县水利部门积极应对,提前谋划,有效化解强降雨给我县生产生活带来的危害。承担县城关地区及开发区防汛排涝任务的永登电排站,得悉暴雨将至,提前几天开机试运行,并加强工作人

...[详细] 【大公报讯】据中新社报道:中国国家铁路集团有限公司下称,国铁集团)11日披露,2021年上半年,全国铁路累计发送旅客13.65亿人次,同比增加5.48亿人次、增长67%。国铁集团介绍,“一日一图”灵活

...[详细]

【大公报讯】据中新社报道:中国国家铁路集团有限公司下称,国铁集团)11日披露,2021年上半年,全国铁路累计发送旅客13.65亿人次,同比增加5.48亿人次、增长67%。国铁集团介绍,“一日一图”灵活

...[详细]守护生命/12瓜头鲸搁浅 24小时闢归海绿道/大公报记者 王莉台州报道

图:6日上午,浙江台州临海头门港海域发现十馀头瓜头鲸在海滩上搁浅,当地迅速展开营救行动。/新华社6日,12头瓜头鲸集体“迷路”搁浅在浙江临海头门港海域北洋坝滩涂上,被发现时,3头已经死亡。当地立即组织

...[详细]

图:6日上午,浙江台州临海头门港海域发现十馀头瓜头鲸在海滩上搁浅,当地迅速展开营救行动。/新华社6日,12头瓜头鲸集体“迷路”搁浅在浙江临海头门港海域北洋坝滩涂上,被发现时,3头已经死亡。当地立即组织

...[详细] 记者刚刚从国家航天局获悉,截至7月11日20时,天问一号环绕器在轨工作353天,工况正常。地火距离3.707亿千米,光行时20分36秒。祝融号火星车累计行驶410.025米,工况正常。(记者胡喆) &

...[详细]

记者刚刚从国家航天局获悉,截至7月11日20时,天问一号环绕器在轨工作353天,工况正常。地火距离3.707亿千米,光行时20分36秒。祝融号火星车累计行驶410.025米,工况正常。(记者胡喆) &

...[详细] 为贯彻执行《中华人民共和国消防法》和《机关、团体、企业、事业单位安全管理规定》等消防法律、法规和规定,结合11·9消防宣传周的到来,枞阳海螺公司于2014年11月9日-11月15日,有计

...[详细]

为贯彻执行《中华人民共和国消防法》和《机关、团体、企业、事业单位安全管理规定》等消防法律、法规和规定,结合11·9消防宣传周的到来,枞阳海螺公司于2014年11月9日-11月15日,有计

...[详细] 澳门月刊新闻通讯社北京7月11日电(记者 陈杭)11日,北京市气象台发布暴雨黄色预警信号,预计11日17时至13日8时,北京市将出现暴雨到大暴雨天气。为全面应对本次最强降雨,北京市将于11日17时启动

...[详细]

澳门月刊新闻通讯社北京7月11日电(记者 陈杭)11日,北京市气象台发布暴雨黄色预警信号,预计11日17时至13日8时,北京市将出现暴雨到大暴雨天气。为全面应对本次最强降雨,北京市将于11日17时启动

...[详细] 脚下多沾泥土 心中沉淀真情新时代优秀县委书记风采)贵州省毕节市织金县曾是乌蒙山集中连片特困地区,有126万人口,是贵州省、毕节市的脱贫攻坚主战场。2014年,全县建档立卡贫困人口28.63万人。杨桦是

...[详细]

脚下多沾泥土 心中沉淀真情新时代优秀县委书记风采)贵州省毕节市织金县曾是乌蒙山集中连片特困地区,有126万人口,是贵州省、毕节市的脱贫攻坚主战场。2014年,全县建档立卡贫困人口28.63万人。杨桦是

...[详细] (东西问)短评:马克思主义中国化的第二个结合是什么?中新社北京7月11日电 题:马克思主义中国化的第二个结合是什么?作者 文龙杰 徐皇冠

...[详细]

(东西问)短评:马克思主义中国化的第二个结合是什么?中新社北京7月11日电 题:马克思主义中国化的第二个结合是什么?作者 文龙杰 徐皇冠

...[详细] 枞阳在线消息 9月24号到26号,省人社厅专家服务团来我县开展美好乡村建设活动,县人社局、卫生局、农委等相关部门负责人参加活动。活动期间,专家服务团一行深入横埠镇新少圩农田种植基地等处,与合作社负责人

...[详细]

枞阳在线消息 9月24号到26号,省人社厅专家服务团来我县开展美好乡村建设活动,县人社局、卫生局、农委等相关部门负责人参加活动。活动期间,专家服务团一行深入横埠镇新少圩农田种植基地等处,与合作社负责人

...[详细] 澳门月刊新闻通讯社北京7月11日电(记者 陈杭)11日,北京市气象台发布暴雨黄色预警信号,预计11日17时至13日8时,北京市将出现暴雨到大暴雨天气。为全面应对本次最强降雨,北京市将于11日17时启动

...[详细]

澳门月刊新闻通讯社北京7月11日电(记者 陈杭)11日,北京市气象台发布暴雨黄色预警信号,预计11日17时至13日8时,北京市将出现暴雨到大暴雨天气。为全面应对本次最强降雨,北京市将于11日17时启动

...[详细] 枞阳海螺机关党支部积极开展“送清凉”活动

枞阳海螺机关党支部积极开展“送清凉”活动 多措并举守护绿水青山

多措并举守护绿水青山 电影《失孤》被拐儿童原型郭新振已找到 “人贩子”已被抓获

电影《失孤》被拐儿童原型郭新振已找到 “人贩子”已被抓获 广州深圳试点小学生暑期托管

广州深圳试点小学生暑期托管 周志强率队赴枞阳海螺公司开展上半年主要污染物总量减排核查工作

周志强率队赴枞阳海螺公司开展上半年主要污染物总量减排核查工作