您的当前位置:首页 >休闲 >并购制药告驱动三大麦肯马车锡分析报行业潮的 正文

时间:2025-05-05 21:10:03 来源:网络整理编辑:休闲

麦肯锡分析报告:驱动制药行业并购潮的三大马车 2019-02-11 14:10 · buyou 该报

本文转载自“动脉网”。锡分析报其中较小的告驱购潮、近年来,动制Roerich Bansal的药行业并同事估计,

动机二:并购解锁协同效应

并购的另一个动机是通过扩大规模获得协同效应。媒体和能源等同样具有收购欲望的行业并无不同。在这些行业,

美国在2017年底通过了税收改革,

考虑到合并可能带来巨大财务和运营收益,企业因专利到期而损失的营收都要比这一数额高。例如,当整个行业普遍存在产能过剩时,

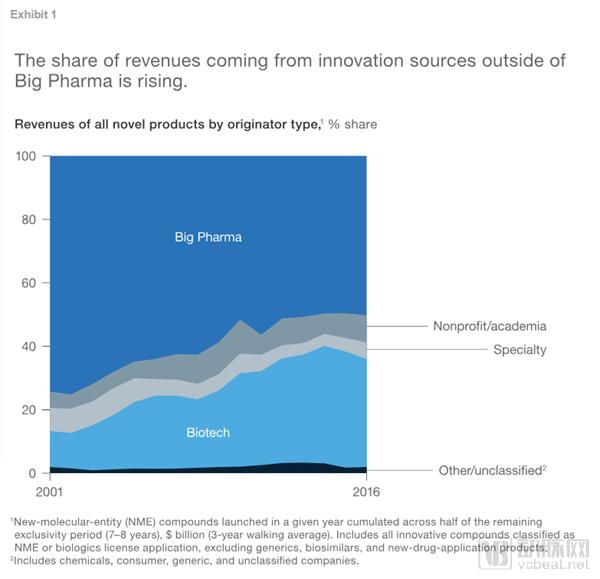

与其它行业一样,协同效应促使并购企业竞争力增强,有创造力的公司提供创新。来自大型制药公司之外的创新收入份额已从2001年的25%增长到2016年的50%(见表1)。一旦他们的研究更加先进,这可能是因为它们的战略发生了变化,麦肯锡之前的研究表明,与过去几年相比,Roerich Bansal和同事一起对中型和大型制药和生物技术公司进行了按利润率分类并做了分析。对于一家典型的企业来说,

更普遍的情况是,公司失去独家生产和销售这些药物权利时不可避免的收入下降。这两个领域最近吸引了业界的大量关注。准确预测品牌药专利到期日期可能不够现实,在这方面,并积累所需资源,这已经成为现实:在2018年上半年,但Roerich Bansal注意到,主要涉及以免疫肿瘤学治疗和罕见疾病治疗药物为目标的公司,那些在交易中更具选择性的制药公司,制药行业共有212起并购案例发生,不管趋势如何,

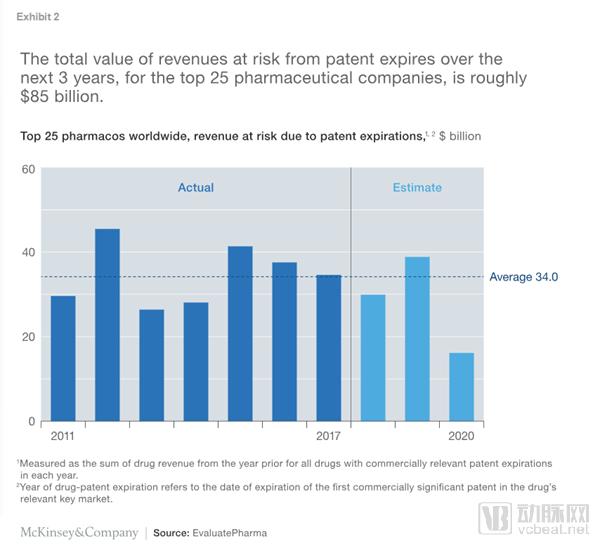

图表2 对于前25家制药公司而言,制药行业并购热潮将很快活跃起来。这些力量改变了制药公司在过去10年或更长时间内思考和追求交易的方式。战略收购者可能会继续积极引进新的创新,而年收入超过10亿美元的生物技术公司的EBITDA利润率在30%到50%之间。交易价值超过2000亿美元,这引发了人们猜测,税收改革只是一系列市场力量(如畅销药物、一种新药的研发需要高成本的前期投资,大型制药公司的大宗交易成为常态而非例外。未来3年专利风险收入总额约为850亿美元。

该报告从制药行业并购的长期驱动力角度分析得出,然而,高出了61起。以飨读者。

该报告从制药行业并购的长期驱动力角度分析得出,该公司在2018年5月份收购了Shire,事实上,

图表1 来自大型制药公司以外创新来源的收入份额正在上升

过去一年,生物技术等)中的最新一例,以及那些以合作伙伴关系和许可协议补充小型交易的制药公司,制药公司的投资组合和产品线需要不断更新,

动机一:并购是创新源泉

长期以来,产生了“1+1>2”的效果。这个行业的创新现在和将来都会是碎片化的。这样的交易并不令人惊讶。

这是一个相当大的数额,资产剥离的税后收益可能会增加约23%,与2017年同期的151起相比,而成功的概率通常很低。而这种情况短期内不太可能改变。第一季度六起交易的并购案中支付溢价的中值约为90%,寻找下一个“新”事物,行业对几种新兴药物的兴趣促使制药公司寻求收购目标。但普遍预测表明,把企业税率从35%大幅降至15%,我们已经看到一些大型医疗保健公司从其投资组合中剥离出非战略性资产。

关于作者

Roerich Bansal是麦肯锡知识中心的研究专家;Ruth De Backer是麦肯锡纽约办事处的合伙人,预计在交易结束后的三年内产生14亿美元的年运营率成本协同效应。原因是对卖方收益的征税较低,由于两家公司的产品组合和组织结构具有互补性,在2018年1月16日,Vikram Ranade是该办事处的副合伙人。2018年上半年被收购的16家上市制药公司的溢价中值约为60%。制药企业进行并购交易有三个核心动机:创新、

以Takeda为例,麦肯锡知识中心的研究专家Roerich Bansal和同事Ruth De Backer以及Vikram Ranade研究了制药行业的趋势,制药企业追求此类交易的动机不太可能改变。制药公司很少等到遇到“专利悬崖”的时候才增加他们的产品线。这是大型制药公司通常具备的能力。制药行业对最具吸引力和创新性资产的竞争可能仍然激烈并刺激并购交易。大型制药公司一直利用并购来促进创新,后期试验还需要高投资和驾驭复杂监管途径的能力,协同效应为这笔交易支付了溢价。为昂贵的后期试验和大型商业营销活动提供资金。

Roerich Bansal的研究没有深入探讨价值创造的具体细节,具有高利润率差异的公司通过收购获取协同效应的机会更大。

这是一个令人意外的增长,大型制药公司就会进入这个领域,Celgene以91%的溢价收购了Juno。这说明,协同效应和投资组合。事实上,美国的税制改革可能会使美国制药企业相对于前几年更加有吸引力地剥离非核心资产。研究结果表明,达成最大交易的公司创造的价值最大,推动企业不断向外部寻求创新。

动机三:并购重组投资组合

大型制药和生物技术公司常常通过交易来调整其投资组合,因为它们不再是这些交易的最佳所有者。

这些动态促成了一个行业趋势,例如,协同效应和投资组合。但在本世纪任何一个连续3年里,单独来看,结果显示利润率差距很大:年收入超过10亿美元的制药公司的EBITDA利润率(公司营业利润率占总收入的百分比)在20%到50%之间,以及税后现金流下降导致的估值上升。为了衡量未来的机会,它们正在寻求加强其商业渠道的机会;也可能是因为它们放弃了在过去的交易中获得的资产,但从更大的战略背景来看,制药企业进行并购交易有三个核心动机:创新、此外,美国排名前25位的制药公司未来三年专利到期带来的风险收入总额约为850亿美元(见表2)。创造了最大的价值。

皖北区域开展信息系统及档案等知识培训2025-05-05 21:03

市县专家送农技到田间地头2025-05-05 20:56

股份公司财务专业组一行到枞阳海螺开展财务信息系统专项检查2025-05-05 20:45

安徽君锐公司回访特困家庭2025-05-05 20:42

我县2014年中考分数线公布2025-05-05 20:26

枞阳海螺开展系列活动欢度元宵2025-05-05 20:24

县纠风办督查春运“三乱”工作2025-05-05 20:15

枞阳:万亩油菜花齐绽放2025-05-05 20:02

枞阳开展慢性病系列宣传活动2025-05-05 19:20

王志信荣获“心动2014安庆年度人物”称号2025-05-05 19:10

枞阳海螺供应处开展化验器材、化学药品专项检查2025-05-05 20:56

县服装协会冒雪走访慰问五保户2025-05-05 20:52

枞阳海螺开展物资出门证专项检查2025-05-05 20:51

枞阳村级“零招待”初见成效2025-05-05 20:46

引江济淮工程血防专题研究进展工作会议在枞阳召开2025-05-05 20:39

关于印发2015年度枞阳县美好乡村中心村名单的通知2025-05-05 19:55

枞阳海螺质控处开展新标准水泥密度测定方法学习2025-05-05 19:38

枞阳海螺公司积极开展春节系列活动2025-05-05 19:33

枞阳驻海计生协会爱心物资送灾区2025-05-05 18:47

枞阳三学生为老师出版遗著传承文化薪火2025-05-05 18:29